В налоговом учете создание резерва по сомнительным долгам является ПРАВОМ, не обязанностью организации. Решение о формировании этого резерва или неформировании необходимо закрепить в учетной политике для целей налогообложения (Письмо Минфина России от 15.06.2020 N 03-03-06/1/51259).

Что признается сомнительным долгом

Сомнительным долгом признается задолженность, которая соответствует одновременно ТРЁМ условиям (п. 1 ст. 266 НК РФ):

- Возникла в связи с реализацией товаров / выполнением работ / оказанием услуг.

- Не погашена в установленные сроки.

- Не обеспечена залогом, поручительством или банковской гарантией.

Размер сомнительного долга определяйте с учетом НДС (Письмо Минфина России от 24.07.2013 N 03-03-06/1/29315).

Если у вас есть встречная кредиторская задолженность перед этим же контрагентом, то сумма сомнительного долга рассчитывается как разница между ДЗ контрагента и КЗ перед этим контрагентом (п. 1 ст. 266 НК РФ, Письма ФНС России от 08.06.2017 N СД-3-3/3929@, Минфина России от 22.01.2020 N 03-03-06/2/3352, от 20.06.2017 N 03-03-РЗ/38289).

Сумма резерва по сомнительной задолженности считается так:

- со сроком возникновения свыше 90 календарных дней – 100% от суммы задолженности;

- со сроком возникновения от 45 до 90 календарных дней (включительно) — 50% от суммы задолженности;

- со сроком возникновения до 45 дней – резерв не создается.

Есть ограничение:

Сумма резерва по сомнительным долгам, исчисленная по итогам года, не может превышать 10% выручки за этот год, а по итогам отчетных периодов — 10% выручки за предыдущий год либо 10% выручки за текущий отчетный период в зависимости от того, какая из этих величин больше (п. 4 ст. 266, п. 1 ст. 285 НК РФ).

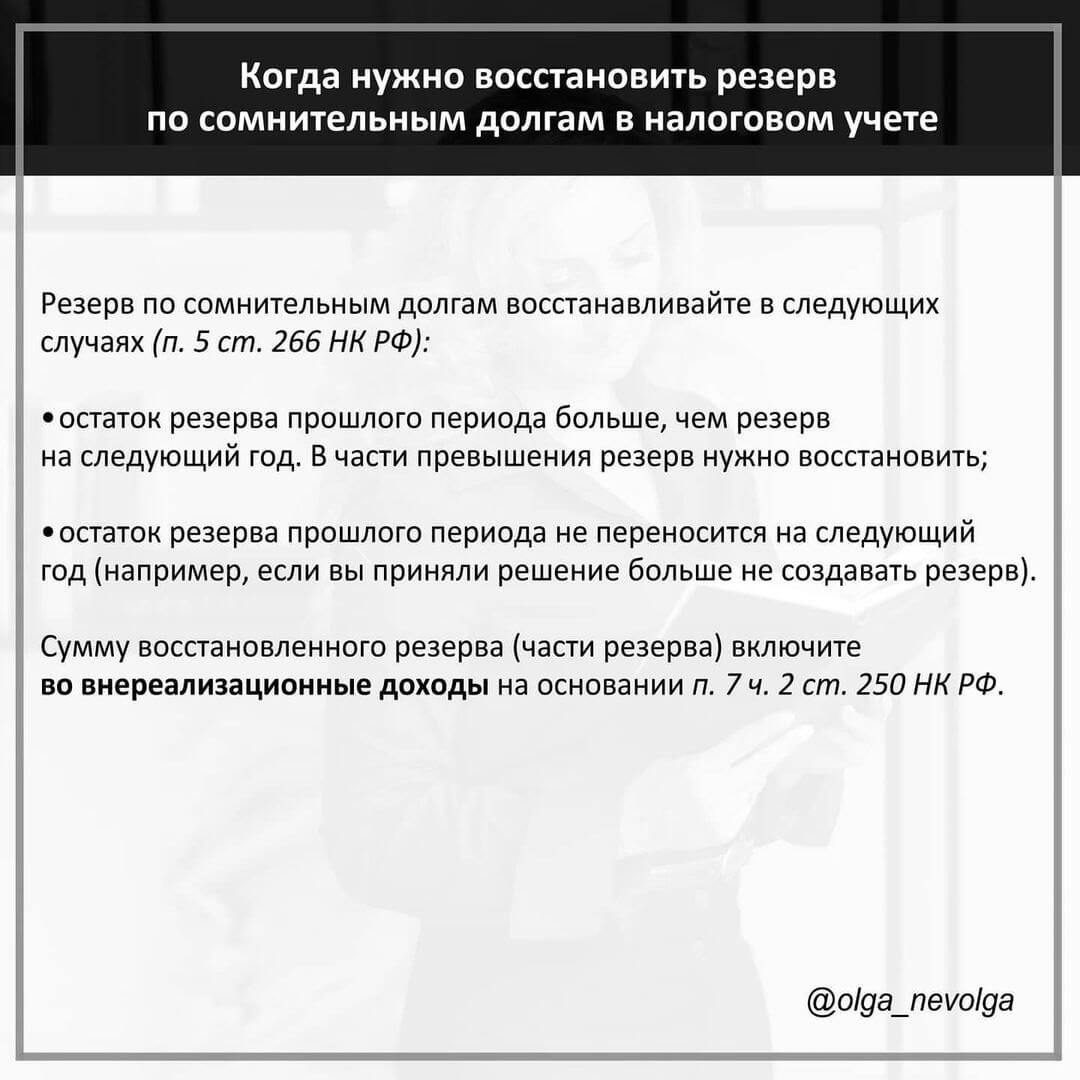

Если вы со следующего года не планируете использовать резерв по сомнительным долгам, то неизрасходованную сумму резерва нужно включить во внереализационные доходы на 31 декабря текущего года (п. 7 ст. 250 НК РФ).

Какие долги не являются сомнительными

Расчет резерва по сомнительным долгам в НУ

Сумма отчислений в резерв

Списание безнадежного долга

Когда восстанавливать резерв по сомнительным долгам в НУ

Также обратите внимание на материал «Резервы по сомнительным долгам в бухгалтерском учете«.

Автор материала:

Ольга Неволина